К вопросу о методологии формирования кредитной политики банка

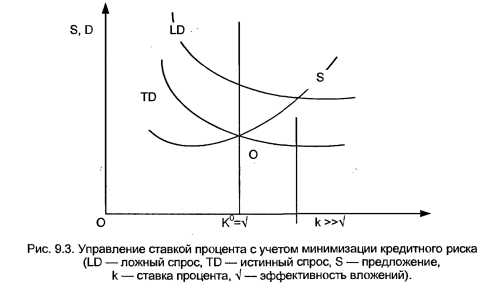

Очевидно, что банк выберет ставку k ° = V ( или к0 = V - 8, где 8 — мало), которая, с одной стороны, обеспечивает достаточную прибыль, и, с другой — соответствует относительно небольшой доле неблагонадежных заемщиков, а точка О будет характеризовать состояние реального (истинного) равновесия, определяемого истинным спросом TD и предложением S.

Несмотря на упрощенный характер приведенной здесь концептуальной модели равновесия, учитывающей риск невозврата кредита, она представляется важной для понимания процессов, происходящих в сфере современного российского банковского бизнеса. В частности, значительное распространение получило явление умышленного невозврата кредита, мешающее развитию банковского дела и являющееся в ряде случаев причиной банкротств кредитных организаций.

Какие же выводы вытекают из вышесказанного и какие принципы могут быть заложены банком в формирование своей кредитной политики?

Эти принципы можно сформулировать следующим образом:

1 - 2 - 3 - 4 - 5 - 6 - 7 - 8 - 9 - 10 - 11 - 12 - 13 - 14 - 15 - 16 - 17 - 18 - 19 - 20 - 21 - 22 - 23 - 24 - 25 - 26 - 27 - 28 - 29 - 30 - 31 - 32 - 33 - 34 - 35 - 36 - 37 - 38 - 39 - 40 - 41 - 42 - 43 - 44 - 45 - 46 - 47 - 48 - 49 - 50 - 51

1 - 2 - 3 - 4 - 5 - 6 - 7 - 8 - 9 - 10 - 11 - 12 - 13 - 14 - 15 - 16 - 17 - 18 - 19 - 20 - 21 - 22 - 23 - 24 - 25 - 26 - 27 - 28 - 29 - 30 - 31 - 32 - 33 - 34 - 35 - 36 - 37 - 38 - 39 - 40 - 41 - 42 - 43 - 44 - 45 - 46 - 47 - 48 - 49 - 50 - 51